Фундаментален анализ – Walmart Inc.

Профил на компанията

Walmart Inc. е водещ глобален търговец на дребно, основан през 1945 г. в Бентънвил, Арканзас. Компанията оперира през 3 основни сегмента: Walmart U.S., Walmart International и Sam's Club, с огромна мрежа от супермаркети, хипермаркети, клубове за членство и онлайн платформи като walmart.com.mx, walmart.ca, Flipkart, PhonePe и др. Продуктовото портфолио включва хранителни стоки, стоки за дома, електроника, дрехи, здравни и уелнес услуги, както и финансови услуги – от дигитални разплащания до кредитиране. Walmart набляга на постоянни ниски цени и е утвърден лидер в оптимизацията на веригата на доставки и автоматизацията.

Ръст, дивидент и дигитална трансформация

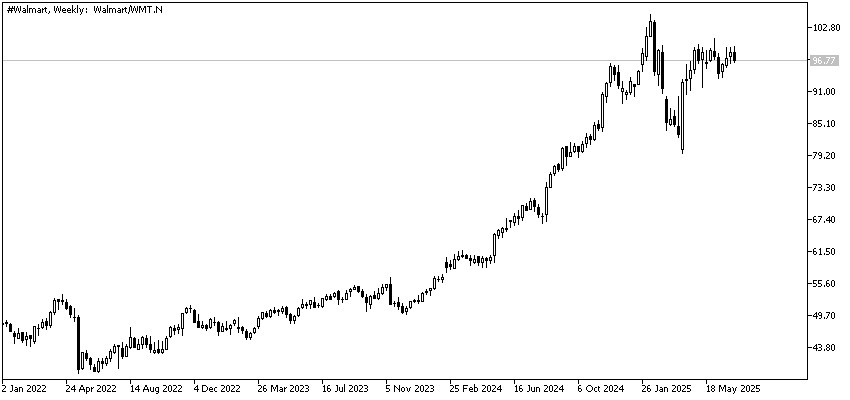

През последните 5 години приходите на Walmart растат от $559.15 млрд. (FY2021) до $680.99 млрд. (FY2025), което показва устойчива експанзия дори в условията на предизвикателен икономически климат. Нетната печалба също се ускорява – от $13.71 млрд. (FY2021) до $20.16 млрд. (FY2025). Компанията бележи 30 поредни години на растящ дивидент и изплаща дивиденти 53 последователни години. Въпреки това оценката е висока: с P/E е 40.1x, а P/B 145.8%. Спрямо средните показатели за последните 3 години акциите изглеждат скъпи според историческите стандарти.

Дигиталното направление е основен двигател – онлайн търговията е допринесла с $89 млрд. за приходите през 2024 г., а Walmart+ има рекордни 27.3 млн. абонати към април 2025 г. Очаква се дигиталните продажби да стигнат 20% от общите приходи и да генерират 50% от ръста през следващите 5 години. Инвестициите в автоматизирани центрове водят до двойно по-висока производителност и 20%.

Рентабилност, дълг и рискове

Walmart поддържа „добро" финансово здраве според преобладаващите оценки на водещите инвестиционни банки. Краткосрочните задължения обаче превишават ликвидните активи, а текущото съотношение е 0.8x – под желаните нива за гъвкавост от страна на инвеститорите. Съотношението дълг/собствен капитал е 68.2%, което е умерено, но изисква внимание в условията на нарастващи лихвени проценти. Свободният паричен поток като дял от пазарната цена (FCF Yield) е 2.2%, а акциите се търгуват с -27.6% спрямо прогнозираната справедлива стойност.

Компанията се конкурира с Amazon и други онлайн гиганти. Митническата политика на американската администрация оказва натиск върху маржа на печалба. В същото време Walmart успешно разширява бизнеса си с рекламни технологии (retail media), което може да донесе значителни приходи до 2028 г.

Прогнозите на Wall Street

|

Инвестиционна банка |

Дата |

Целева цена |

|

Truist Securities |

16.05.2025 |

$111.00 |

|

Goldman Sachs |

16.05.2025 |

$101.00 |

|

Barclays |

12.05.2025 |

$108.00 |

|

Morgan Stanley |

06.05.2025 |

$115.00 |

|

Piper Sandler |

10.04.2025 |

$114.00 |

|

RBC Capital Markets |

10.04.2025 |

$102.00 |

|

KeyBanc |

10.04.2025 |

$105.00 |

|

Gordon Haskett |

09.04.2025 |

$105.00 |

|

D.A. Davidson |

09.04.2025 |

$117.00 |

|

BMO Capital Markets |

16.01.2025 |

$110.00 |

Анализаторски нагласи и перспектива

Преобладаващият консенсус сред водещите е за „Strong Buy", а целевите цени варират от $101 до $117, което означава, че текущата цена от около $96 има ограничен потенциал за ръст според средната прогноза ($108.95). Предвижда се ръст на приходите между 3% и 4% за фискалната 2026 г. и растеж на оперативната печалба от 3.5% до 5.5%. Ключови двигатели остават автоматизацията, дигиталната експанзия и Walmart+.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.