Фундаментален анализ – Microsoft Corporation

Профил на компанията

Основана през 1975 г. и базирана в Редмънд, Вашингтон, Microsoft Corporation е една от най-значимите и утвърдени технологични корпорации в световен мащаб. Компанията развива богато портфолио от софтуерни продукти, облачни платформи, хардуер и дигитални решения. Основните ѝ бизнес направления са структурирани в 3 сегмента:

• Производителност и бизнес процеси – обхваща приложения за продуктивност, колаборация и социални мрежи (напр. Microsoft 365, Teams, LinkedIn).

• Облачни услуги – включва облачната платформа Azure, бази данни, корпоративни сървъри, GitHub и други решения.

• Компютърен софтуер и хардуер – фокусира се върху операционната система Windows, устройства Surface, Xbox и продукти за крайни потребители. Microsoft реализира приходите си чрез широк кръг дистрибуционни канали – OEM партньори, реселъри, дигитални магазини и директни продажби.

Финансови резултати и растеж

За финансовата 2024 г. Microsoft отчита рекорден приход от $245.12 млрд., отбелязвайки ръст от 15.7% на годишна база. Нетната печалба достига $88.14 млрд., като компанията поддържа последователна възходяща траектория от 2020 г. насам, когато приходите са били $143.01 млрд., а печалбата – $44.28 млрд. Оперативната рентабилност е значителна – показателят EBITDA е 52.8%. Възвръщаемостта върху собствения капитал (ROE в размер на 37.1%) и върху инвестирания капитал (ROIC – 28.2%) свидетелстват за ефективно управление на ресурсите. Паричният поток е стабилен, с levered free cash flow от $74.07 млрд., а ликвидността остава на здравословно ниво – текущото съотношение е 1.3x.

Оценка и пазарни очаквания

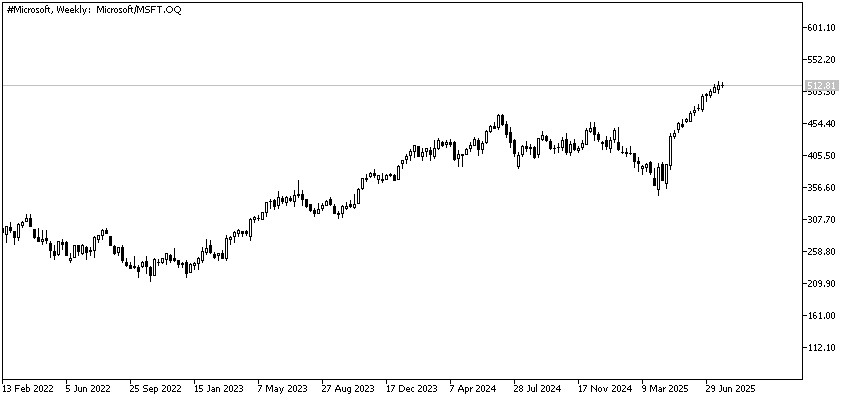

Цената на акциите на Microsoft се търгува в близост до историческия си връх, като компанията достигна пазарна капитализация от $3.81 трилиона. Високият коефициент P/E от 38.5x надвишава средното за сектора, което отразява значителни очаквания за бъдещ растеж най-вече в сферите на изкуствения интелект и облачните технологии. Анализаторските нагласи са силно позитивни – средната прогнозна цена е $549.90, като 51 анализатори препоръчват покупка, а най-високата прогноза достига $700.00. Въпреки оптимизма справедливата стойност на акцията се оценява на $461.87, което предполага приблизително 10% надценка спрямо фундаменталната оценка.

Предизвикателства пред компанията

Основните двигатели на растеж включват разширяването на Azure (35% ръст на годишна база), амбициозни инвестиции в AI технологии и ключови стратегически партньорства като това с OpenAI. Интеграцията на изкуствен интелект в корпоративни решения (Copilot за Microsoft 365 и GitHub) създава потенциал за значителни нови приходи – прогнозата е за увеличаване до $45 млрд. до 2026 г. Сред предизвикателствата се открояват нарастващите капиталови разходи (очаквани $80 млрд. през 2025 г.), засилената конкуренция от Amazon и Google, както и правни и регулаторни рискове – включително антимонополни разследвания и инциденти, свързани със сигурността и поверителността на данни.

Прогнозите на Wall Street

|

Анализатор |

Дата |

Целева цена |

|

Oppenheimer |

09.07.2025 |

$600.00 |

|

Barclays |

16.06.2025 |

$494.00 |

|

Cantor Fitzgerald |

23.05.2025 |

$512.00 |

|

RBC Capital Markets |

23.05.2025 |

$525.00 |

|

BMO Capital Markets |

01.05.2025 |

$485.00 |

|

BMO Capital Markets |

16.04.2025 |

$470.00 |

|

Scotia Capital |

20.03.2025 |

$470.00 |

|

D.A. Davidson |

13.03.2025 |

$450.00 |

|

Stifel |

07.03.2025 |

$475.00 |

Перспективи и заключение

Фундаменталните показатели на Microsoft остават изключително устойчиви. Компанията съчетава стратегическо лидерство в облачните технологии и AI, висока рентабилност и стабилна финансова основа. Перспективите за бъдещ растеж са благоприятни, но пазарната оценка предполага повишени очаквания, което налага внимателно следене на темпа на развитие и ефективността на инвестиционната политика. Въпреки съществуващите външни и вътрешни рискове Microsoft разполага с необходимите капацитети да ги преодолее и да запази водещата си позиция на глобалния пазар.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.