Фундаментален анализ – Baidu Inc.

Профил на компанията

Baidu Inc. е водещ доставчик на онлайн маркетинг и дигитални услуги в Китай, като оперира основно чрез 2 сегмента – Baidu Core и iQIYI. Baidu Core включва търсачката, облачни решения и продукти, базирани на изкуствен интелект, сред които са ERNIE Bot, Apollo Go (автономно придвижване), както и разнообразни приложения и платформи за съдържание. iQIYI е една от най-големите видео стрийминг платформи в страната. Компанията е основана през 2000 г. със седалище в Пекин.

Финансови резултати и рентабилност

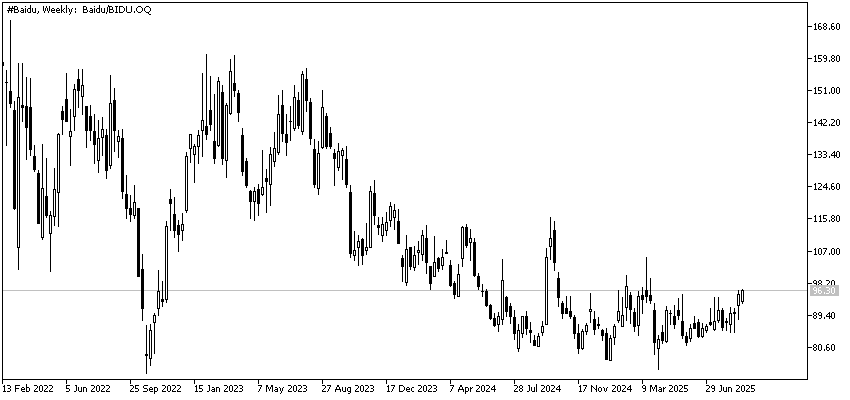

Фундаменталните показатели на Baidu през последните години се характеризират с волатилност, обусловена от прехода към AI и облачни услуги. За 2024 г. приходите достигат 133.12 млрд. юана, като отбелязват спад от 1.1% на годишна база. Прогнозата за 2025 г. предвижда ново понижение от 2.7%. Нетната печалба за 2024 г. възлиза на 24.18 млрд. юана, като нетният марж се възстановява до 17.8% след отчетените 6.1% през 2022 г. Свободният паричен поток за същия период е 13.10 млрд. юана, което представлява спад от 48.5% спрямо предходната година. Въпреки това компанията поддържа стабилен EBITDA марж от 27% и ниско съотношение дълг/собствен капитал от 30.1%. Възвръщаемостта, измерена чрез ROE (9.1%) и ROA (5.8%) за 2024 г., отчита подобрение, макар и под историческите върхове. Ниското P/E съотношение от 10.6 поставя Baidu в позиция на подценена спрямо сектора компания, особено с оглед на потенциала в областта на изкуствения интелект и облачните технологии.

Оперативна ефективност и инвестиции

Компанията демонстрира висока оперативна ефективност с над 90% използваемост на инфраструктурата си. Baidu продължава да инвестира агресивно в облачни услуги и AI – капиталовите разходи на водещите китайски доставчици на облачни технологии, включително Baidu, са нараснали с 168% за последната година. Облачният сегмент отбелязва ръст от 26-34% на годишна база, което подчертава стратегическия стремеж към диверсификация на приходите и намаляване на зависимостта от рекламата.

Трансформацията на търсачката чрез AI също напредва – над 64% от мобилните търсения вече се обработват с AI отговори. Тези иновации обаче все още не са монетизирани, което поражда опасения за устойчивостта на бъдещите приходи и може да се разглежда като своеобразна „иновационна дилема“.

Оценка и анализ на риска

Въпреки краткосрочния спад в приходите и печалбата Baidu се оценява като подценена според мнозинството анализатори. Справедливата стойност е изчислена на около $149.84, докато средните ценови таргети варират в диапазона $95–$713.02. Консенсусната препоръка е „силна покупка“. Все пак съществуват разминавания – Barclays намалява таргета си до $81, докато Citi и Benchmark запазват по-високи прогнози ($143 и $115).

Основните рискове са свързани с бавното монетизиране на AI търсенето, намаляващите традиционни рекламни приходи и силната конкуренция. Допълнителна несигурност произтича и от регулаторната среда в Китай.

Прогнозите на Wall Street

|

Инвестиционна банка |

Дата |

Целева цена |

|

Citi |

21.08.2025 |

$143.00 |

|

Benchmark |

21.08.2025 |

$115.00 |

|

US Tiger Securities |

30.07.2025 |

$100.00 |

|

Barclays |

18.07.2025 |

$81.00 |

|

JP Morgan |

18.07.2025 |

$85.00 |

Перспективи и заключение

Baidu остава водещ иноватор в китайската технологична индустрия със стратегически фокус върху облачните услуги и изкуствения интелект. Въпреки краткосрочните предизвикателства компанията разполага със стабилна финансова основа, висока ликвидност и значителен дългосрочен потенциал, ако успее да монетизира AI решенията си. Натискът върху маржовете и приходите в краткосрочен план е осезаем, но Baidu демонстрира последователност и иновационна активност, които я поставят в добра позиция за бъдещи пазарни възможности.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.