Фундаментален анализ – AT&T Inc.

Профил на компанията

AT&T Inc. е един от водещите световни доставчици на телекомуникационни и технологични услуги. Компанията предлага широка гама от услуги – от безжични и фиксирани комуникации до управлявани ИТ решения и продажба на устройства. Основните ѝ марки включват AT&T, AT&T Business, Cricket, AT&T PREPAID, AT&T Fiber, а присъствието ѝ в Латинска Америка се реализира чрез AT&T и Unefon.

Компанията е основана през 1983 г. (като SBC Communications), а от 2005 г. носи сегашното си име. Централата се намира в Далас, Тексас.

Финансови показатели

Компанията отчита пазарна капитализация от 174.12 милиарда долара. Приходите за последните 12 месеца са $124.48 милиарда, като ръстът е само 2% спрямо предходната година, но по-важното е, че оперативната ефективност се е подобрила – маржът на брутната печалба достига 59.7%, а маржът на оперативната печалба е 21.1%.

Най-голямата изненада идва от нетната печалба – $23.64 милиарда за третото тримесечие на тази година (17.9% марж), при само $12.25 милиарда и 8.9% марж за 2024 г. Това повишение се отразява и на рязкото спадане на P/E коефициента до 7.9x спрямо 18.5x година по-рано, което прави акциите видимо по-атрактивни на база печалба.

Въпреки негативния ръст на свободния паричен поток (-6.5%) AT&T поддържа силен оперативен паричен поток ($40.86 милиарда) и продължава да увеличава капиталовите си разходи ($20.90 милиарда).

Дивидентна политика и оценка

Дивидентната доходност се движи от 5.1% през 2024 г. до 4% през тази година, като изплащането на дивидентите е консервативно намалено (payout ratio е 36.9% спрямо 75% година по-рано). Това сигнализира за по-голяма финансова гъвкавост, но и натиск по отношение оптимизацията на разходите.

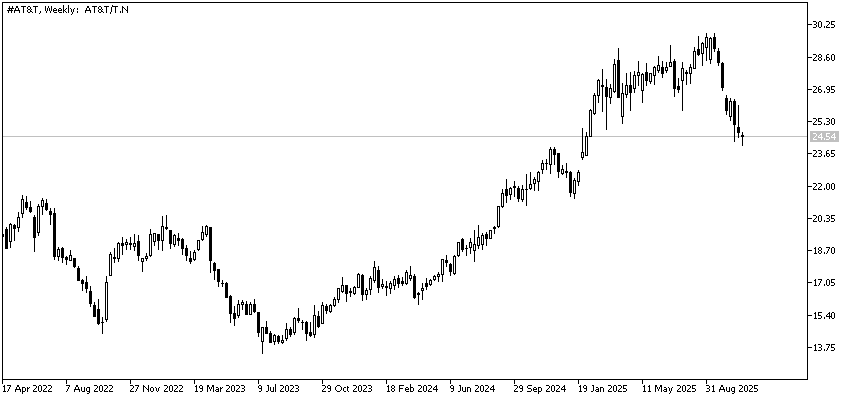

Средната целева цена на анализаторите е $30.64, което предполага потенциално покачване от около 18% спрямо текущата цена от $24.54. Индикативната „справедлива стойност“ обаче се оценява на $23.76, т.е. под текущата пазарна цена, което показва известен риск от надценяване. Рейтингът „Strong Buy“ (1.88) показва консенсусно позитивно отношение сред анализаторите.

Баланс и кредитен риск

Балансът на компанията остава напрегнат – съотношението дълг/собствен капитал е 144.7% (Q3), а новите кредитни линии за $29.5 милиарда подсказват, че AT&T продължава да разчита на външно финансиране за инвестиции и рефинансиране на съществуващ дълг. Това увеличава чувствителността към лихвените проценти и регулаторните рискове.

Оперативни развития и стратегически сделки

Компанията отбеляза рекорден брой нови абонати в мобилния сегмент, както и над 10 милиона клиенти на премиум-фиброуслугите и стабилен ръст в новите си IoT платформи. Сделката с Lumen Technologies за покупка на потребителския фибърен бизнес на стойност $5.75 милиарда ще разшири фиброобхвата и ще генерира синергии, но се очаква да натовари баланса на компанията в началото на 2026 г.

Прогнозите на Wall Street

|

Инвестиционна банка |

Дата |

Целева цена |

|

Barclays |

27.08.2025 г. |

$30.00 |

|

Barclays |

24.07.2025 г. |

$30.00 |

|

Barclays |

22.05.2025 г. |

$30.00 |

|

RBC Cap. Markets |

24.04.2025 г. |

$30.00 |

|

Barclays |

24.04.2025 г. |

$27.00 |

|

Citi Research |

07.04.2025 г. |

$32.00 |

SWOT преглед

AT&T притежава стабилни основи: силна пазарна позиция, диверсифицирано портфолио, добри оперативни маржове и нарастващи приходи от нови бизнес сегменти. Основните рискове са свързани с високата задлъжнялост, конкуренцията и регулаторните предизвикателства, включително текущи разследвания (напр. за оловни кабели). Анализаторите очакват стабилен ръст на EPS през 2025-2026 г. и възможни синергии от сделки в широколентовия сегмент.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.