Фундаментален анализ – Netflix

Профил на компанията

Netflix, Inc. е основана през 1997 г. и днес е глобален лидер в развлекателните услуги, предлагащ телевизионни сериали, филми, документални продукции и игри на над 190 пазара. Компанията достига до над 300 милиона домакинства и разполага с огромна библиотека от оригинално съдържание, която я отличава в една от най-конкурентните индустрии.

Приходи и рентабилност

През 2024 г. приходите на Netflix достигат $39 млрд. – солиден ръст спрямо $33.7 млрд. година по-рано. Петгодишният CAGR за приходите е 14.1%, а оперативният маржин се увеличава до 27.6%. Нетната печалба за 2024 г. надхвърля $8.7 млрд., като маржът на нетната печалба достигна 22.3%. Коефициентът на възвръщаемост на собствения капитал (ROE) е 38.4%.

Скокът в печалбата на акция (EPS) е впечатляващ – 64.8% ръст през 2024 г. Прогнозата за 2025 г. е умерена, но все пак амбициозна: очаква се EPS да достигне $2.58. Свободният паричен поток също е силен: $6.92 млрд. през 2024 г., като целта за 2025 г. е за ръст до $8 млрд.

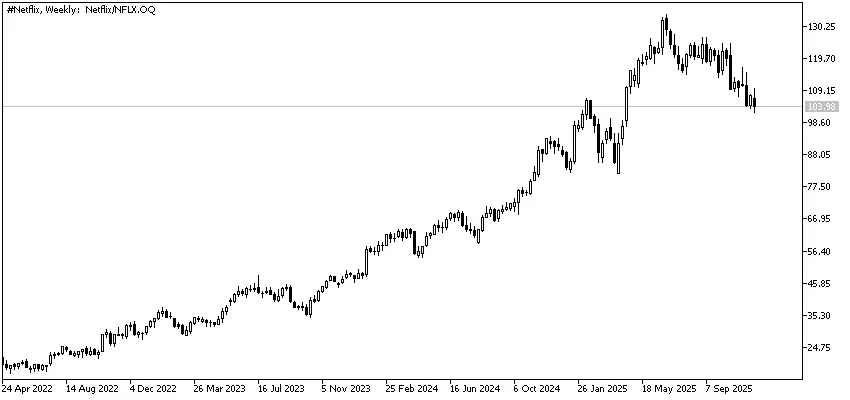

Висока оценка, но с причина

Акциите на Netflix се търгуват при P/E от 49.0x. Forward P/E коефициентът пък е 42.4x – значително над средното за пазара. Анализаторските цели варират от $139 до $160. Справедливата стойност според финансови модели е около $91.25 (или 12.2% спрямо пазара). Високата оценка се обяснява с бързия ръст и лидерската позиция. Това обаче крие риск от забавяне на растежа.

Финансова стабилност и управление

Netflix работи с умерено ниво на дълг – Debt/Equity: 72.7% и текущ коефициент 1.2x, което означава, че ликвидните активи надвишават краткосрочните задължения. Перфектният Piotroski Score от 9 и високата възвръщаемост на активите (ROA от 17%) подчертават отличното финансово здраве на Netflix. Компанията не изплаща дивидент, като предпочита обратното изкупуване на акции.

Стратегия за растеж и иновации

Netflix инвестира агресивно в ново съдържание и технологии – включително AI за персонализация и собствена рекламна платформа, която се очаква да удвои приходите от реклами през 2025 г. Компанията разширява присъствието си в игри, експериментира със събития на живо и сключва ключови партньорства (например с AMC). Придобиването на Warner Bros и Discovery е стратегически ход за усилване на съдържанието и киноразпространението. Инвеститорите обаче следят за възможни рискове, свързани с предизвикателства на глобалната сцена.

Рискове и предизвикателства

Въпреки доминантната позиция, Netflix е изправена пред силна конкуренция, нужда от постоянни иновации и високи разходи за съдържание. Повишената ценова чувствителност и потенциално увеличаване на отлива на абонати на зрелите пазари са основни рискове. Оценката на акциите предполага оптимистични очаквания за бъдещ ръст – всяко разочарование може да доведе до по-сериозна корекция.

Прогнозите на Wall Street

|

Инвестиционна банка |

Дата |

Целева цена |

|

Rosenblatt |

28.11.2025 |

$152.00 |

|

JP Morgan |

18.11.2025 |

$124.00 |

|

Oppenheimer |

17.11.2025 |

$145.00 |

|

Morgan Stanley |

17.11.2025 |

$150.00 |

|

Bernstein |

23.10.2025 |

$139.00 |

А сега накъде?

Netflix се намира във фаза на ускорено развитие, комбинирайки иновации и ръст с изключителна финансова дисциплина. В краткосрочен план високата оценка и волатилността на акциите увеличават риска за нови инвеститори. В дългосрочен план способността на компанията да съчетава технологично лидерство, глобална експанзия и диверсифицирани потоци от приходи ще определи дали ще оправдае високата оценка.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.