Фундаментален анализ – Booking Holdings

Профил на компанията

Booking Holdings е един от водещите глобални участници в сектора на онлайн туристическите услуги. Компанията управлява утвърдени международни брандове като Booking.com, Priceline, Agoda, KAYAK и OpenTable, покривайки широк спектър от услуги – хотелски и самолетни резервации, наем на автомобили и ресторантски резервации. Географското ѝ присъствие обхваща Северна Америка, Европа, Азия и други ключови пазари.

Основана през 1997 г., компанията изгражда устойчив растеж чрез технологично ориентиран модел и директен достъп до крайния клиент (B2C). Платформата ѝ разполага с приблизително 8.4 милиона алтернативни места за настаняване, като през 2024 г. са реализирани над 600 милиона резервирани нощувки. Този мащаб създава значителни мрежови ефекти и високи бариери за навлизане на конкуренти.

Финансови резултати

Финансовите показатели за 2024 г. потвърждават стабилната оперативна ефективност на дружеството. Приходите достигат 23.74 млрд. USD, което представлява годишен ръст от 11.1%. Нетният марж възлиза на 24.8%, а EBITDA маржът – на 34.5%, което подчертава високата рентабилност на бизнес модела на компанията. Свободният паричен поток остава стабилен, с доходност от 5.2%, подкрепен от 8.32 млрд. USD оперативен паричен поток.

Въпреки силните резултати, пазарната оценка остава висока. Съотношението цена/печалба (P/E) от 32.7 и EV/EBITDA от 23.3 сигнализират за висока оценка. Допълнително, коефициентът PEG от 11.2 отразява известен скептицизъм на инвеститорите относно потенциала за ускоряване на растежа в бъдеще.

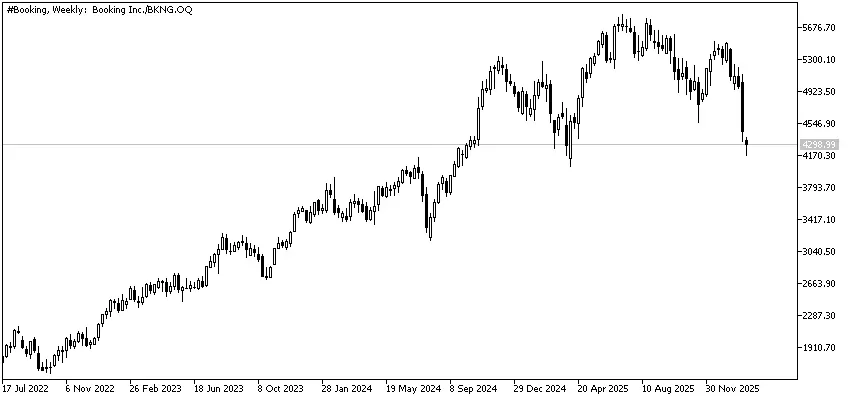

Въпреки че акциите са се търгували близо до 52-седмично дъно около 4 096 USD, консенсусните анализаторски прогнози остават позитивни. Средната целева цена e около 6 179 USD, като най-оптимистичните оценки достигат 7 656 USD. Девет анализатори са ревизирали нагоре прогнозите си за печалбатa, а финансовото състояние на компанията се оценява като „отлично“, при ниска степен на несигурност относно справедливата стойност.

Двигатели на растежа: изкуствен интелект и стратегическа интеграция

През последните тримесечия Booking демонстрира резултати над пазарните очаквания. През третото тримесечие на 2025 г. приходите достигат 6.8 млрд. USD (+16% на годишна база), EBITDA нараства с 28%, а печалбата на акция – с 32%. Сегментът на алтернативните места за настаняване отчита 12% ръст, докато мобилните резервации вече представляват над половината от всички нощувки.

Компанията активно внедрява решения, базирани на изкуствен интелект, с цел персонализиране на потребителското преживяване. Сред примерите са дигиталните асистенти Priceline Penny и OpenTable Concierge. Паралелно с това се реализира програма за трансформация на операциите, която вече е генерирала спестявания в размер на 45 млн. USD.

Стратегията „свързано пътуване“ (connected trip), която интегрира самолетни билети, настаняване и допълнителни услуги в единна екосистема, представлява ключово конкурентно предимство. В условията на възстановяване на глобалния туристически сектор и очакван едноцифрен висок растеж в Азия, диверсифицираното присъствие и технологичните инвестиции създават допълнителна устойчивост срещу регионални сътресения.

Рискове и предизвикателства

Въпреки стабилните фундаментални показатели, компанията е изправена пред редица рискове. Високата пазарна оценка подлага акциите на засилен контрол, особено след като през последния месец цената им е спаднала с приблизително 21%.

Част от анализаторите изразяват опасения относно потенциалното въздействие на изкуствения интелект върху бизнес модела на онлайн туристическите платформи. Съществува риск от натиск върху комисионните нива или засилване на директните резервации от страна на доставчиците. Някои финансови институции понижиха рейтинга на компанията, позовавайки се на ограничени краткосрочни катализатори и структурни рискове, свързани с AI. Други анализатори обаче считат тези опасения за преувеличени, подчертавайки активната позиция на Booking в стратегически партньорства и стабилния ѝ финансов профил.

Прогнозите на Wall Street

|

Инвестиционна банка |

Дата |

Целева цена |

|

KeyBanc |

04.02.2026 |

$6,500.00 |

|

Mizuho |

04.02.2026 |

$6,000.00 |

|

UBS |

03.02.2026 |

$6,610.00 |

|

Jefferies |

23.01.2026 |

$5,600.00 |

|

Wells Fargo |

09.01.2026 |

$5,950.00 |

Заключение

Booking Holdings се отличава със значителен мащаб, силно брандово портфолио и висока рентабилност, подкрепени от стабилен баланс и технологично лидерство. Компанията предлага дивидентна доходност от приблизително 0.7%, като се очаква двуцифрен ръст на печалбата на акция през 2026 г.

Въпреки това настоящата пазарна цена вече отразява значителна част от позитивните очаквания. Потенциалът за допълнително поскъпване изглежда ограничен, освен ако не се реализира ускоряване на растежа или опасенията, свързани с AI трансформацията, не се окажат неоснователни. Към момента Booking се възприема като висококачествен актив с добра фундаментална стойност, но при повишена стратегическа несигурност.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.